服役23年的鹰击83再出新型号!不断推陈出新仍是世界顶级反舰导弹

服役23年的鹰击83再出新型号!不断推陈出新仍是世界顶级反舰导弹 在2021年中国国际航空航天博览会(珠海航展)上,中国航天科工集团一口气展出了三款新型鹰击-83改进型导弹,分别...

2026-01-27 19:58:59

月薪1万是讨饭:相亲嘲讽如何从现实走向扎心?

核心提示:我们常讲面包要有,情书也要有,可在二选其一的时候,最终还是偏颇面包多一些。

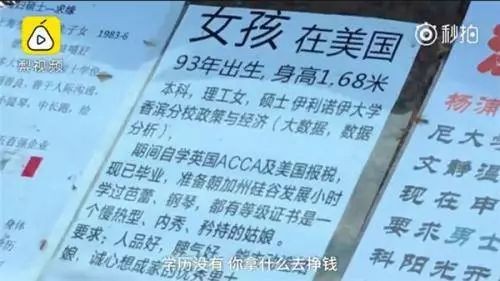

在社交媒体上,一则被标注为“月薪1万是讨饭”的短视频被热议。

视频中,在上海人民公园相亲角的一位大爷,为自己的女儿“站台相亲”。

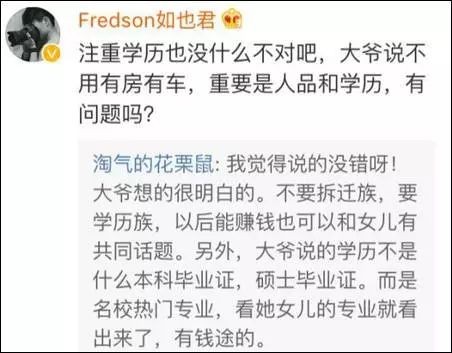

3月25日,上海人民公园相亲角一位大爷说,他女儿是93年生,在美国工作。征婚条件要看学历和人品,有学历就有钱。

不过,对于薪资的看法让人很吃惊“月薪五千、一万的是讨饭”。

网友:原来我是丐帮的……

大爷女儿的条件,真的很好了:

大爷底气很足言行举止之间都透露着霸气。

月薪五千一万的,都是乞丐!

对此,有网友认为,大爷女儿条件好,要求高是应该的。也有人认为,大爷的态度令人反感,毕竟,很多人莫名就成了大爷口中的“乞丐”…

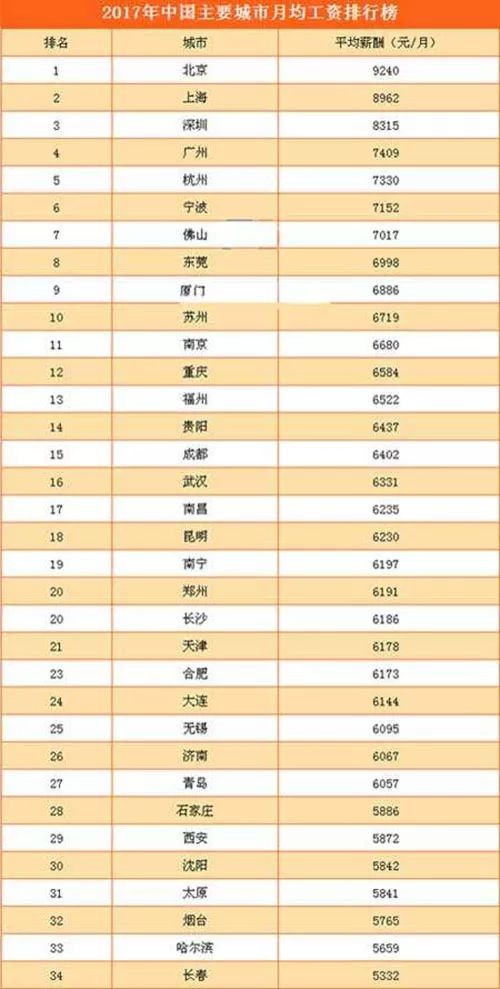

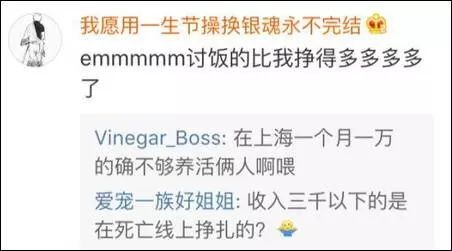

因为按着2017年的全国月薪标准看,我们全国人民都是在讨饭!

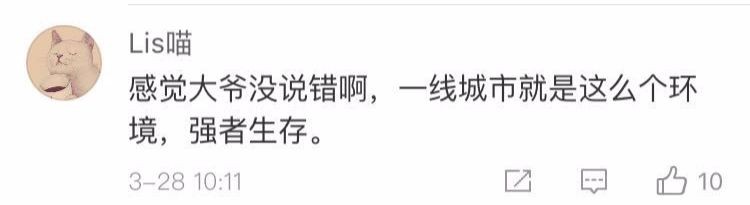

有的网友认为:

话糙理不糙,

在一线城市月入5千1万的确有点紧

▼

我们暂且不论相亲者提出的条件得不得体,但不得不承认,“相亲嘲讽”已经从现实走向扎心。

如果你对此有切身体会,或许你已经和绝大多数中产家庭一样,陷入了“中等收入陷阱”。

01、中产的焦虑

对于普罗大众来说,最不可避免的刚性支出包括四方面内容:房贷、子女教育、医疗和养老,这些也是让中产家庭焦虑不已的四座“大山”。

日常开销同样也是非常重要的一环,毕竟,开销的多少决定了生活质量的高低,也直接影响着人们的财富积累速度。

首先,房贷挤压消费与储蓄,且增加了财富缩水风险。

对于很多自诩“中产”的人来说,即便已经身为有房一族,但在高昂的负债面前,也会一声叹息。在每个月收入的一多半都用于还房贷之后,不少人的“中产梦”也会随之惊醒,因为再减去其他方面的日常开销,基本就攒不下什么钱了。

更为重要的是,中产家庭的房贷还款期限都是动辄长达30年,并且每月还款额都是参照职业黄金期的最高收入,这使得按揭贷款的后半程,中产家庭收入覆盖按揭贷款的难度将可能越来越大。

此外,根据中国家庭金融调查与研究中心的数据显示,目前我国城市家庭住房资产占总资产比例约为七成,反映出房产在我国家庭财富中的重要性以及家庭对房产的依赖。

但从资产配置的角度来说,这种现象其实是很不健康的,因为不动产的流动性差是众所周知的,当家庭出现大额资金需求时,很难在短时间变现,快速解决资金需求。一旦经济出现危机,房产贬值,便会直接让家庭财富蒙受缩水的损失。

再次,医疗支出从来都是难以预估。

“不敢生病”已经成为大多数中产人士的心声,因为目前的医疗支出费用高昂已经是不争的事实。

尤其是大部分重大疾病的治疗费用从来都是难以预估,动辄十万至数十万,这尚且没包括因为患病而遭受的收入损失,以及求医、护理、康复等各环节相关费用。

可以说,一旦家庭出现一位重病患者,很可能会重创整个家庭的经济状况,进而使其失去中产地位。

02、如何跨越“中等收入陷阱”?

之所以会有“中等收入陷阱”一说,最根本的原因在于人们的收入往往只能徘徊在中等水平却无法跨越,倘若能够突破收入瓶颈,成功跻身高收入行列,那一切压力也就不再是压力。

问题来了:怎样才能跨越“中等收入陷阱”?

一能力:一般认为,月薪5万和月薪1万的区别,主要在于以下三方面能力:

1、思维高度相关的能力:需要把自己的思维视角,从一项任务、一个岗位,上升到一个团队、一个公司甚至一个行业;

2、抓关键的能力:需要从“很好地执行上级规定的每项工作”、“关注工作过程”,变成“直接承担最终责任、对结果负责,然后从结果来倒推自己和团队的工作优先级”;

3、知人善任、打造人才梯队的能力:需要从“自我管理”到“团队管理”,知道如何搭配团队、通过别人来工作。

其实这三点,都是和思维密切相关的。换言之,机械地执行不足以让人实现跨越,沟通、协调、敏捷的思维,才是穿透天花板的核心能力。

二理财:存钱不是一件错误的事,但绝不是一件大家能坚持和满意的事。

例如:月入5000,什么时候才能攒够30万?

如果每个月能坚持雷打不动的存下3000块,那么一年下来就有3.6万(不要问我每个月2000怎么生活,而且月入5000是目前的状态,你要有发展的目光——很快就能升职加薪),8年左右就能妥妥的存下30万。

没错,靠的就是死抠 π__π

那好,我们以不同的理财方式来看看什么时候才能攒够30万!

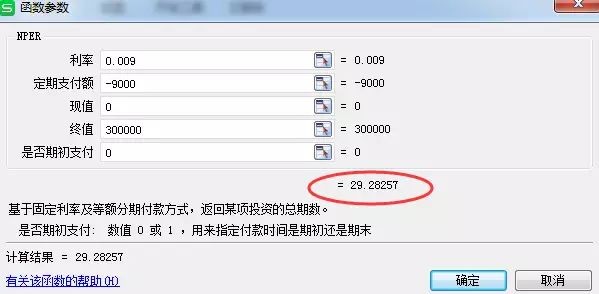

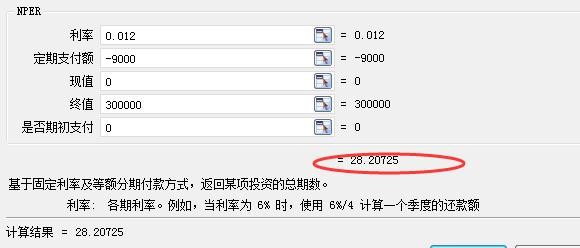

计算公式主要是多多以前教过大家的Fv函数:

FV( rate, nper, pv, pmt,type )

终值(本利和)=(利率,支付总期数,初始值,每期投入,模式)

终值(fv):300000

利率(rate):根据不同的产品而定(用年利率除以12得月利率、除以4得到季度利率)

初始值(pv):0(假设一开始没有任何积蓄)

每期投入(pmt):-3000(每月)或-9000(每季度)

求解时间(nper)

a.买货币基金,收益在3-4%左右

假设年利率3.6%,则季度利率为0.9%,每期(一个季度投9000元),计算出需要29.28个季度(也就是7.32年)才能存够30万↓

b.银行理财,收益在4-5%左右

假设年利率4.8%,则季度利率为1.2%,每期(一个季度投9000元),计算出需要28.21个季度(也就是7.05年)才能存够30万↓

c.p2p理财,收益在10-15%左右

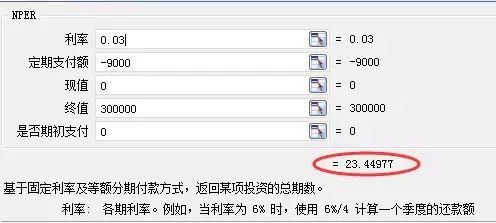

假设年利率12%,则季度利率为3%,每期(一个季度投9000元),计算出需要23.45个季度(也就是5.86年)才能存够30万↓

至于股票、黄金、楼市等收益率无法预测的高风险投资产品,就不说了。

最后,强调一句:不要停止学习,不管学习还是理财方面。

2026-01-27 19:58:59

2026-01-27 06:05:15

2026-01-27 06:03:01

2026-01-27 06:00:46

2026-01-27 05:58:32

2026-01-27 05:56:18

2026-01-27 05:54:03

2026-01-27 05:51:49

2026-01-27 05:49:35

2026-01-27 05:47:20

2026-01-27 05:45:06

2026-01-27 05:42:52

2026-01-27 05:40:37

2026-01-27 05:38:23

2026-01-27 05:36:09

2026-01-27 05:33:54

2026-01-27 05:31:40

2026-01-27 05:29:26

2026-01-27 05:27:11

2026-01-27 05:24:57